計算方法(令和6年度分以降)

計算方法(令和6年度分以降)について

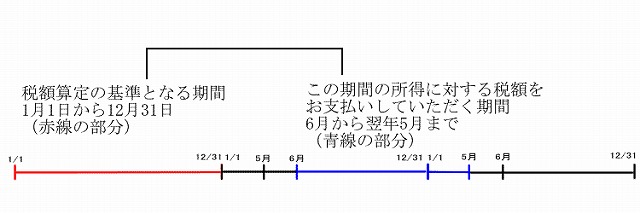

市民税・県民税は前年1月1日から12月31日までの所得を基準に課税されます。

例:令和6年度分は令和5年1月1日から12月31日までの所得を基準に課税されます。

所得金額 - 所得控除額 = 課税所得金額

課税所得金額×10パーセント(市民税6パーセント,県民税4パーセント)=所得割額

所得割額-税額控除(調整控除、寄附金税額控除 等)+均等割額(市民税 3,000円 県民税 1,000円)と森林環境税(1,000円)の合計5,000円=納税額

- 令和6年度より、均等割と併せて森林環境税(国税)を市が賦課徴収します。

- 市民税・県民税の均等割は、東日本大震災復興基本法に基づき平成 26年度から令和5年度まで臨時的にそれぞれ年額500円、合計 1,000円の引き上げを行っていました。

例1:夫婦と子供2人(1人は16歳以上19歳未満、1人は19歳以上23歳未満)、給与収入500万円、社会保険料支払金額50万円の世帯の場合(16歳未満の扶養親族は、扶養控除の対象外です。)

- 所得金額:3,560,000円(参照:給与所得の速算表)

- 所得控除額:2,040,000円

(内訳 : 社会保険料控除50万円、配偶者控除33万円、一般扶養控除33万円、特定扶養控除45万円、基礎控除43万円) - 調整控除: 16,500円

3,560,000円-2,040,000円=1,520,000円…課税所得金額

1,520,000円×10パーセント=152,000円…所得割額

152,000円-16,500円+5,000円=140,500円

よって納税額は140,500円になります。

例2:夫婦(どちらも65歳、妻は控除対象配偶者)、年金収入250万円、社会保険料支払金額15万円、旧制度一般生命保険料支払金額2万円、新制度一般生命保険料支払金額1万5千円、介護医療保険料支払金額2千円、医療費支払金額9万円(保険金等で補てんされた金額なし)の世帯の場合

- 所得金額:1,400,000円(参照:公的年金等所得)

- 所得控除額:960,000円

(内訳 : 社会保険料控除15万円、配偶者控除33万円、生命保険料控除3万円、医療費控除2万円、基礎控除43万円) - 調整控除: 5,000円

1,400,000円-960,000円=440,000円…課税所得金額

440,000円×10パーセント=44,000円…所得割額

44,000円-5,000円+5,000円=44,000円

よって納税額は44,000円になります。

非課税について

次の事項に該当する人は非課税になります。

- 生活保護法によって生活扶助を受けている人

- 障害者、未成年、寡婦又はひとり親で前年中の合計所得金額が135万円以下であった人

その他

均等割非課税者

扶養親族がいない場合

前年中の合計所得金額が45万円以下の人

扶養親族がいる場合

前年中の合計所得金額が35万円×(同一生計配偶者+扶養親族の数+1)+31万円(加算分)以下の人

所得割非課税者

扶養親族がいない場合

前年中の総所得金額等が45万円以下の人

扶養親族がいる場合

前年中の総所得金額等が35万円×(同一生計配偶者+扶養親族の数+1)+42万円(加算分)以下の人

備考:加算分については控除対象配偶者又は扶養親族を有する場合に限ります。

また、非課税の基準に関する扶養親族については、16歳未満の扶養親族も含みます。

この記事に関するお問い合わせ先

このページは市民税課が担当しています。

所在地:〒275-8601 千葉県習志野市鷺沼2丁目1番1号 市庁舎GF階(グラウンドフロア)

電話:047-453-9244 ファックス:047-453-9248

キャッチボールメールを送る

- この記事に気になることはありましたか?

-

市ホームページをより使いやすくわかりやすいものにするために、皆様のご意見をお聞かせください。

更新日:2024年06月12日