令和3年度 市・県民税(個人住民税)に係る税制改正

令和3年度から適用される市・県民税の主な改正点は、以下のとおりです。

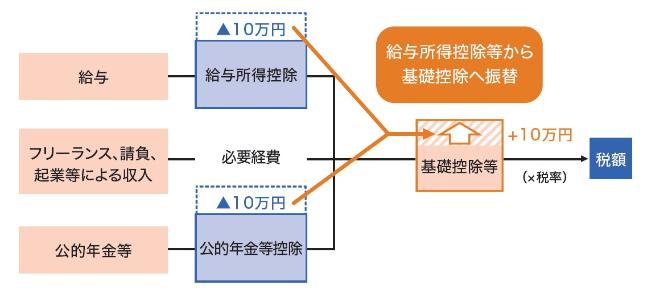

基礎控除の見直し

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額が一律10万円引き下げられ、どのような所得にでも適用される基礎控除の控除額が10万円引き上げられます。

(注意)給与所得と年金所得の双方を有する方については、片方に係る控除のみが減額されます。

また、合計所得金額が2,400万円超で控除額が逓減し、2,500万円超で消失する仕組みが設けられます。

| 合計所得金額 | 基礎控除 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

参考

給与所得控除の見直し

給与所得控除額が、一律10万円引き下げられます。

また、控除額の上限が適用される給与等の収入額を1,000万円から850万円に、上限額を220万円から195万円に引き下げられます。

| 給与等の収入金額 | 給与所得の金額 |

|---|---|

| 551,000円未満 | 0円 |

| 551,000円以上1,619,000円未満 | 「給与等の収入金額-550,000円」で求めた金額 |

| 1,619,000円以上1,620,000円未満 | 1,069,000円 |

| 1,620,000円以上1,622,000円未満 | 1,070,000円 |

| 1,622,000円以上1,624,000円未満 | 1,072,000円 |

| 1,624,000円以上1,628,000円未満 | 1,074,000円 |

| 1,628,000円以上1,800,000円未満 | 給与等の収入金額を「4」で割って千円未満を切り捨てる (算出金額:A) 「A×2.4+100,000円」で求めた金額 |

| 1,800,000円以上3,600,000円未満 | 給与等の収入金額を「4」で割って千円未満を切り捨てる (算出金額:A) 「A×2.8-80,000円」で求めた金額 |

| 3,600,000円以上6,600,000円未満 | 給与等の収入金額を「4」で割って千円未満を切り捨てる (算出金額:A) 「A×3.2-440,000円」で求めた金額 |

| 6,600,000円以上8,500,000円未満 | 「給与等の収入金額×0.9-1,100,000円」で求めた金額 |

| 8,500,000円以上 | 「給与等の収入金額-1,950,000円」で求めた金額 |

所得金額調整控除の創設

- 給与等の収入金額が850万円を超え、次の1.〜4.のいずれかに要件を満たす場合は、次の所得金額調整控除を給与所得の金額から差し引きます。

- 特別障害者に該当する

- 23歳未満の扶養親族を有する

- 特別障害者である同一生計配偶者を有する

- 特別障害者である扶養親族を有する

所得金額調整控除額=(給与等の収入金額-850万円)×0.1

なお、給与等の収入金額が1,000万円を超える場合、計算上使用する給与等の収入金額は1,000万円

- 給与所得及び公的年金雑所得があり、その合計額が10万円を超える場合、所得金額の計算の際に、所得調整控除として給与所得の金額から差し引きます。

所得金額調整控除額=(給与所得控除後の給与等の金額(10万円を限度)+公的年金等に係る雑所得の金額(10万円を限度))-10万円

(注意)1の控除がある場合は、1の控除を使用した後の金額から控除します。

公的年金等控除の見直し

公的年金等控除額が一律10万円引き下げられます。

また、公的年金等収入が1,000万円を超える場合の控除額に195.5万円の上限が設けられます。

なお、公的年金等収入以外の合計所得が1,000万円を超え2,000万円以下の場合の控除額が、10万円引き下げられ、2,000万円を超える場合の控除額が、20万円引き下げられます。

| 金受給者の年齢 | 公的年金等の収入金額 | 公的年金等雑所得以外の所得に係る合計所得金額 1,000万円以下の場合 |

公的年金等雑所得以外の所得に係る合計所得金額 1,000万円を超え 2,000万円以下の場合 |

公的年金等雑所得以外の所得に係る合計所得金額 2,000万円を超える場合 |

|---|---|---|---|---|

| 65歳以上 | 3,300,000円未満 | 「収入金額-1,100,000円」で求めた金額 | 「収入金額-1,000,000円」で求めた金額 | 「収入金額-900,000円」で求めた金額 |

| 3,300,000円以上 4,100,000円未満 |

「収入金額×0.75-275,000円」で求めた金額 | 「収入金額×0.75-175,000円」で求めた金額 | 「収入金額×0.75-75,000円」で求めた金額 | |

| 4,100,000円以上 7,700,000円未満 |

「収入金額×0.85-685,000円」で求めた金額 | 「収入金額×0.85-585,000円」で求めた金額 | 「収入金額×0.85-485,000円」で求めた金額 | |

| 7,700,000円以上 10,000,000円未満 |

「収入金額×0.95-1,455,000円」で求めた金額 | 「収入金額×0.95-1,355,000円」で求めた金額 | 「収入金額×0.95-1,255,000円」で求めた金額 | |

| 10,000,000円以上 | 「収入金額-1,955,000円」で求めた金額 | 「収入金額-1,855,000円」で求めた金額 | 「収入金額-1,755,000円」で求めた金額 | |

| 65歳未満 | 1,300,000円未満 | 「収入金額-600,000円」で求めた金額 | 「収入金額-500,000円」で求めた金額 | 「収入金額-400,000円」で求めた金額 |

| 1,300,000円以上 4,100,000円未満 |

「収入金額×0.75-275,000円」で求めた金額 | 「収入金額×0.75-175,000円」で求めた金額 | 「収入金額×0.75-75,000円」で求めた金額 | |

| 4,100,000円以上 7,700,000円未満 |

「収入金額×0.85-685,000円」で求めた金額 | 「収入金額×0.85-585,000円」で求めた金額 | 「収入金額×0.85-485,000円」で求めた金額 | |

| 7,700,000円以上 10,000,000円未満 |

「収入金額×0.95-1,455,000円」で求めた金額 | 「収入金額×0.95-1,355,000円」で求めた金額 | 「収入金額×0.95-1,255,000円」で求めた金額 | |

| 10,000,000円以上 | 「収入金額-1,955,000円」で求めた金額 | 「収入金額-1,855,000円」で求めた金額 | 「収入金額-1,755,000円」で求めた金額 |

参考

- (注意)65歳以上

令和3年度(令和2年分所得):昭和31年1月1日以前生まれ - (注意)65歳未満

令和3年度(令和2年分所得):昭和31年1月2日以降生まれ

調整控除の見直し

基礎控除が消失する合計所得金額が2,500万円を超える人には、調整控除が適用されないこととされました。

配偶者・扶養控除等及び非課税措置に係る所得要件の引上げ

給与所得控除等から基礎控除への振替に伴い、同じ収入であっても、合計所得金額や総所得金額等が10万円増加するため、配偶者・扶養控除等及び非課税措置について、所得要件が10万円引き上げられます。

| 要件等 | 改正後 | 改正前 |

|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額 | 合計所得金額48万円以下 | 合計所得金額38万円以下 |

| 配偶者特別控除に係る配偶者の合計所得要件 | 合計所得金額48万円超133万円以下 | 合計所得金額38万円超123万円以下 |

| 勤労学生控除の合計所得要件 | 合計所得金額75万円以下 | 合計所得金額65万円以下 |

| 障害者、未成年者、寡婦及びひとり親(注釈)に対する非課税措置の合計所得 | 合計所得金額135万円以下 | 合計所得金額125万円以下 |

| 家内労働特例(必要経費の最低保証額) | 55万円 | 65万円 |

| 均等割が非課税となる合計所得金額 |

|

|

| 所得割が非課税となる総所得金額等 |

|

|

(注釈)「寡婦及び寡夫」から「寡婦及びひとり親」に見直されました。

ひとり親控除の創設及び寡婦(寡夫)控除の見直し

- 未婚のひとり親に寡婦(寡夫)控除を適用

婚姻歴や性別に関わらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者(合計所得金額500万円以下)について、「ひとり親控除」(控除額30万円)を適用することとなりました。 - 寡婦控除の見直し

上記以外の寡婦については、引き続き寡婦控除として、控除額26万円を適用することとし、子以外の扶養親族を持つ寡婦についても、所得制限(合計所得金額500万円以下)を設けることとなりました。

(注意)ひとり親控除、寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とされました。

| 配偶関係 | 死別 | 死別 | 離別 | 離別 | 未婚 | 未婚 |

|---|---|---|---|---|---|---|

| 本人所得 (合計所得金額) |

500万円以下 | 500万円超 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 |

| 扶養親族有(子) | 30万円 | - | 30万円 | - | 30万円 | - |

| 扶養親族有(子以外) | 26万円 | - | 26万円 | - | - | - |

| 扶養親族無 | 26万円 | - | - | - | - | - |

| 配偶関係 | 死別 | 死別 | 離別 | 離別 | 未婚 | 未婚 |

|---|---|---|---|---|---|---|

| 本人所得 (合計所得金額) |

500万円以下 | 500万円超 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 |

| 扶養親族有(子) | 30万円 | - | 30万円 | - | 30万円 | - |

| 扶養親族有(子以外) | - | - | - | - | - | - |

| 扶養親族無 | - | - | - | - | - | - |

イベント中止などでチケットの払戻しを行わない場合の寄附金税額控除の適用

新型コロナウイルス感染症の拡大防止のため、政府の自粛要請を受けて中止等された文化芸術・スポーツイベントについて、チケットの払戻請求を行わなかった(払戻請求権を放棄した)場合に、市・県民税の寄附金税額控除を受けることができます。

手続きの主な流れ

- 主催者に払戻しを受けない意思を連絡する。

- 主催者から「指定行事証明書」、「払戻請求権放棄証明書」を入手する。

- 翌年、確定申告又は市・県民税申告を行う。

対象となるイベント

主催者からの申請に基づき、文化庁・スポーツ庁から指定を受けているイベントが対象となります。

具体的な行事(文化芸術・スポーツイベント)は、文化庁とスポーツ庁のホームページにおいて公表されます。

控除額

控除対象となるチケット代は年間20万円までです。

なお、他の寄附金税額控除対象額も合わせて総所得金額等の30%が寄附金税額控除額の上限となります。

この記事に関するお問い合わせ先

このページは市民税課が担当しています。

所在地:〒275-8601 千葉県習志野市鷺沼2丁目1番1号 市庁舎GF階(グラウンドフロア)

電話:047-453-9244 ファックス:047-453-9248

キャッチボールメールを送る

- この記事に気になることはありましたか?

-

市ホームページをより使いやすくわかりやすいものにするために、皆様のご意見をお聞かせください。

更新日:2024年01月19日