固定資産税・都市計画税納税通知書の見方

納税通知書の見方

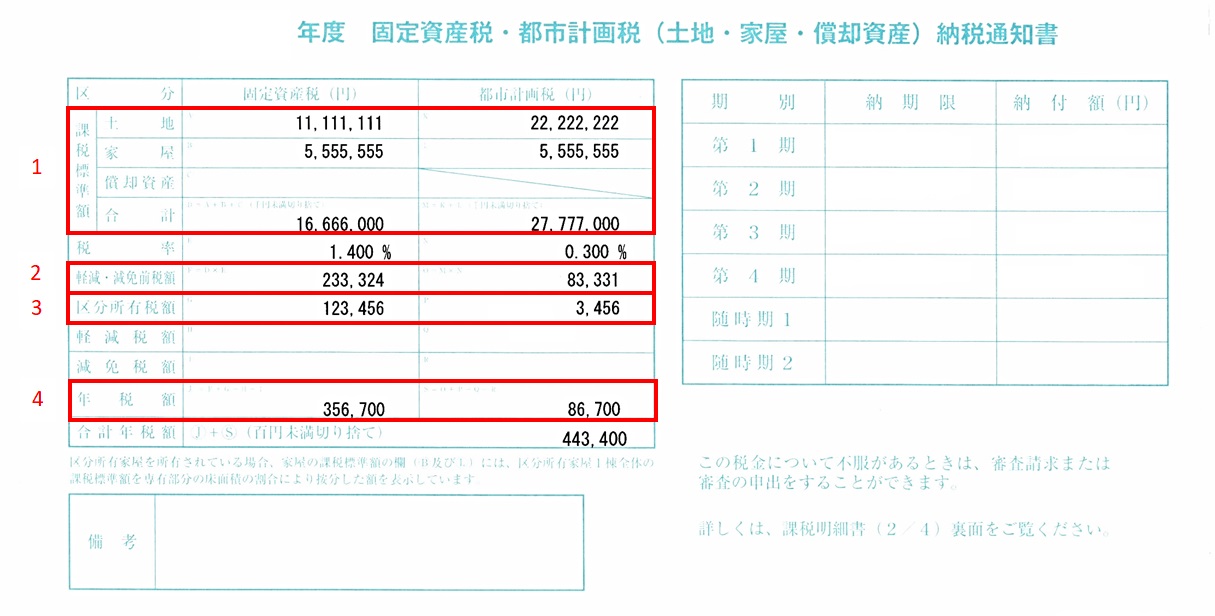

- 課税標準額(※1)

資産別に課税標準額の合計額を記載しています。(1,000円未満端数切捨処理) - 軽減・減免前税額

課税標準額の合計額に税率を乗じて算出した税額を記載しています。 - 区分所有税額(※2)

マンションなどの敷地権が設定された区分所有土地について、区分所有土地の課税標準額×税率×敷地権割合により算出した税額を記載しています。 - 年税額

土地、家屋の税額の合計額を記載しています。(100円未満端数切捨処理)

※1 マンションなどの敷地権が設定された区分所有土地については、敷地権割合に応じた課税標準額の算出を行わないことから空欄となります。

※2 令和6年度から区分所有土地における共有税額算出時の端数計算は下記のとおりといたしました。

(1) 区分所有土地の課税標準額×税率(固定資産税1.4%、都市計画税0.3%)を算定

(2) (1)の税額に敷地権割合を乗じて按分計算

(3) 他の土地、家屋の税額と合算して合計税額を算出(100円未満切捨)

この記事に関するお問い合わせ先

このページは資産税課が担当しています。

所在地:〒275-8601 千葉県習志野市鷺沼2丁目1番1号 市庁舎GF階(グラウンドフロア)

電話:047-453-9245 ファックス:047-453-9248

キャッチボールメールを送る

更新日:2025年04月01日