平成26年度 市・県民税(個人住民税)に係る税制改正について

平成26年度市・県民税(個人住民税)にかかる主な税制改正は、以下のとおりです。

なお、他に改正がある場合は追って掲載いたします。

均等割の税率の特例措置が始まります

東日本大震災を踏まえて、習志野市において実施する防災のための施策に要する費用の財源を確保することを目的として、平成26年度から令和5年度までの間に限り、市民税の均等割の税率に500円を加算します。

なお、県民税についても、平成26年度から令和5年度までの間に限り、均等割の税率に500円を加算することとされています。

| 均等割額(年額) | 現行 (平成25年度まで) |

特例期間 (平成26年度から令和5年度まで) |

|---|---|---|

| 県民税 | 1,000円 | 1,500円 |

| 市民税 | 3,000円 | 3,500円 |

| 合計 | 4,000円 | 5,000円 |

参考

総務省『復興財源確保のための地方税の措置について(地方税)』

給与所得控除の上限が設定されます

給与収入金額が1,500万円を超える場合の給与所得控除額について、245万円の上限が設けられます。

| 給与収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 改正前(〜平成25年度) |

給与所得控除額 改正後(平成26年度〜) |

|---|---|---|

| 1,000万円超1,500万円以下 | 給与等の収入金額×5%+170万円 | 給与等の収入金額×5%+170万円 |

| 1,500万円超 | 給与等の収入金額×5%+170万円 | 245万円 |

参考

年金所得者の寡婦(寡夫)控除に係る申告手続が簡素化されました

公的年金等に係る所得以外の所得がなかった方が「寡婦(寡夫)控除」を受けようとする場合、日本年金機構等から市へ送付される公的年金等支払報告書により寡婦(寡夫)控除の情報を市で把握できるようになるため、税務署への確定申告又は市への市・県民税の申告による手続きが不要となりました。

ただし、「扶養控除申告書」に「寡婦(寡夫)」の記載を忘れたり、「扶養控除申告書」を提出しなかった方は、寡婦(寡夫)の控除が適用されませんので、これまでどおり確定申告又は市・県民税の申告による手続きが必要となります。

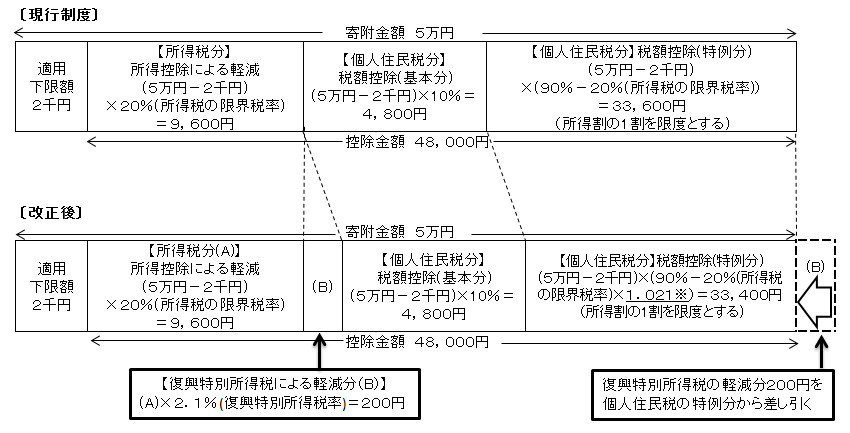

ふるさと納税(ふるさと寄附金)にかかる寄附金税額控除の見直しが行われました

平成25年分から、所得税において復興特別所得税(2.1%)が課税されることに伴い、所得税で寄附金控除の適用を受ける場合は、所得税額を課税標準とする復興特別所得税額も軽減されます。それに伴い、市・県民税の特例控除額の見直しを行い、平成26年度(平成25年分)から令和20年度(令和19年分)まで、「ふるさと納税(ふるさと寄附金)」に係る市・県民税の寄附金控除について、特例控除額の算定に用いる所得税の限界税率に、復興特別所得税率(2.1%)を乗じて得た率を加算することとしました。

参考

千葉県『「ふるさと納税」(個人住民税の寄附金控除)について』

ふるさと納税(ふるさと寄附金)にかかる市・県民税の寄附金税額控除額算定式

寄附金税額控除額=基本控除額(注釈1)+特例控除額(注釈2)

- (注釈1) 基本控除額=(寄附金額(総所得金額等の30%を限度)-2,000円)×10%(市民税6%,県民税4%)

- (注釈2) 特例控除額(所得割の10%を限度)

改正前

(寄附金額-2,000円)×【90% -(0~40% (所得税の限界税率)】(市民税3/5,県民税2/5)

改正後

(寄附金額-2,000円)×【90% -(0~40% (所得税の限界税率)×1.021)】(市民税3/5,県民税2/5)

補足

- 総所得金額等の30%上限は基本控除のみに、所得割の10%上限は特例控除のみに適用されます。

- 所得税については、累進課税方式がとられており、課税対象所得を数段階に分けて、その区分ごとに異なる税率が課されます。限界税率とは、寄附した方に適用される所得税率のうち、最大のものを指します。

参考

ふるさと納税(ふるさと寄附金)に係る改正比較例(年収700万円・寄附金5万円・夫婦のみ世帯の場合)(注意)端数未調整

参考

| 課税所得金額 | 税率 |

|---|---|

| 〜1,949,000円 | 5% |

| 1,950,000円 〜3,299,000円 |

10% |

| 3,300,000円 〜6,949,000円 |

20% |

| 6,950,000円 〜8,999,000円 |

23% |

| 9,000,000円 〜17,999,000円 |

33% |

| 18,000,000円〜 | 40% |

この記事に関するお問い合わせ先

このページは市民税課が担当しています。

所在地:〒275-8601 千葉県習志野市鷺沼2丁目1番1号 市庁舎GF階(グラウンドフロア)

電話:047-453-9244 ファックス:047-453-9248

キャッチボールメールを送る

- この記事に気になることはありましたか?

-

市ホームページをより使いやすくわかりやすいものにするために、皆様のご意見をお聞かせください。

更新日:2024年01月19日