平成28年度 市・県民税(個人住民税)に係る税制改正について

平成28年度から適用される市・県民税の主な改正点は、以下のとおりです。

なお、他に改正がある場合は追って掲載いたします。

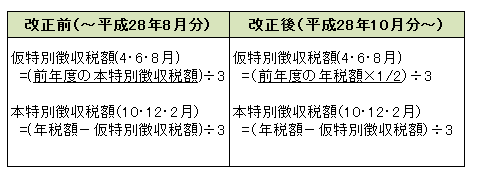

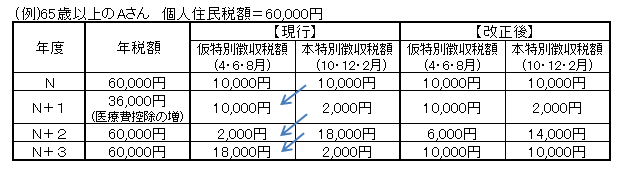

公的年金からの特別徴収制度の見直し

公的年金からの特別徴収制度の見直しが行われ、平成28年10月以降に実施する特別徴収より、下記のとおり制度が改正されます。

(1)仮特別徴収税額の算定方法の見直し

年間の公的年金からの特別徴収税額の平準化を図るため、仮特別徴収税額(4・6・8月)を、前年度分の公的年金等の所得にかかる個人住民税の2分の1に相当する額とします。

(2)他市町村へ転出または税額変更があった場合の公的年金からの特別徴収の継続

公的年金からの特別徴収対象者が賦課期日後に他市町村へ転出した場合や公的年金等の所得にかかる税額に変更があった場合は、特別徴収を停止し、普通徴収へ切り替えていましたが、当該年度中の特別徴収が継続します(一定の要件あり)。

公的年金等にかかる所得税の確定申告不要制度改正のお知らせ

平成26年度税制改正において、公的年金等にかかる所得税の確定申告不要制度については、「源泉徴収の対象とならない公的年金等(外国で支払われる年金)の支給を受けている方は、この制度を適用できない」こととされました。

この改正は平成27年分以後の所得税について適用されます。

ふるさと納税にかかる寄附金税額控除の改正

ふるさと納税に係る市県民税の特例控除額の上限が、市県民税の所得割額の10%から20%に拡充されます。

ふるさと納税にかかる市・県民税の寄附金税額控除算定式

寄附金税額控除額=基本控除額(注釈1)+特例控除額(注釈2)

- (注釈1) 基本控除額=(寄附金額(総所得金額等の30%を限度)-2,000円)×10%(市民税6%,県民税4%)

- (注釈2) 特例控除額(所得割の20%を限度)

(寄附金額-2,000円)×【90% -(0~45% (所得税の限界税率)×1.021)】(市民税3/5,県民税2/5)

補足

- 総所得金額等の30%上限は基本控除のみに、所得割の20%上限は特例控除のみに適用されます。

- 所得税については、累進課税方式がとられており、課税対象所得を数段階に分けて、その区分ごとに異なる税率が課されます。限界税率とは、寄附した方に適用される所得税率のうち、最大のものを指します。

| 課税所得金額 | 税率 |

|---|---|

| 1,950,000円以下 | 5% |

| 1,950,000円超3,300,000円以下 | 10% |

| 3,300,000円超6,950,000円以下 | 20% |

| 6,950,000円超9,000,000円以下 | 23% |

| 9,000,000円超18,000,000円以下 | 33% |

| 18,000,000円超40,000,000円以下 | 40% |

| 40,000,000円超 | 45% |

平成25年度税制改正により、平成27年分の所得税から課税所得金額が4,000万円超の場合は45%の税率が適用されます。

ふるさと納税ワンストップ特例制度の創設

確定申告の不要な給与所得者などがふるさと納税を行う場合、確定申告を行わなくてもふるさと納税の寄附金税額控除を受けられる仕組み「ふるさと納税ワンストップ特例制度」が創設されました。

特例の申請には、各ふるさと納税先の自治体に「寄附金税額控除に係る申告特例申請書」を提出する必要があります。また、申請書の提出後に住所・氏名などの変更で申請書の内容に変更があった場合、「寄附金税額控除に係る申告特例申請事項変更届出書」をふるさと納税先の自治体へ提出する必要があります。

寄附金税額控除に係る申告特例申請書 (PDFファイル: 107.0KB)

寄附金税額控除に係る申告特例申請事項変更届出書 (PDFファイル: 91.6KB)

ただし、次のいずれかに該当する方はワンストップ特例制度の適用となりませんのでご注意ください

- 5団体を超える自治体にふるさと納税を行った方(同じ自治体に複数回の寄附を行った場合でもふるさと納税先としては1団体となります。また、ワンストップ特例の申請は寄附するごとに必要です。)

- 平成27年1月1日から3月31日までにふるさと納税を行った方

- ふるさと納税の有無にかかわらず確定申告または市県民税申告が必要な方

(注意)この特例制度の適用を受ける方は、所得税からの控除は発生せず、ふるさと納税を行った翌年の市県民税から所得税控除分相当額を含めて控除されます。

関連資料

この記事に関するお問い合わせ先

このページは市民税課が担当しています。

所在地:〒275-8601 千葉県習志野市鷺沼2丁目1番1号 市庁舎GF階(グラウンドフロア)

電話:047-453-9244 ファックス:047-453-9248

キャッチボールメールを送る

- この記事に気になることはありましたか?

-

市ホームページをより使いやすくわかりやすいものにするために、皆様のご意見をお聞かせください。

更新日:2024年01月19日