平成27年度 市・県民税(個人住民税)に係る税制改正について

平成27年度から適用される市・県民税の主な改正点は、以下のとおりです。

なお、他に改正がある場合は追って掲載いたします。

住宅借入金等特別税額控除の延長・拡大

住宅ローン控除の対象期間を平成26年1月1日から令和元年6月30日まで5年6カ月延長し、平成26年4月1日から令和元年6月30日までに住宅を取得した場合の控除限度額を拡大します(東日本大震災による再建住宅の再取得に係る住宅借入金等特別税額控除の適用期間についても同様に延長・拡大します)。

| 居住年 | 〜平成25年12月31日 |

|---|---|

| 控除限度額 | 所得税の課税総所得金額等の 5%(最高9.75万円) |

| 居住年 | 平成26年1月1日 〜3月31日 |

平成26年4月1日 〜令和元年6月30日 |

|---|---|---|

| 控除限度額 | 所得税の課税総所得金額等の 5%(最高9.75万円) |

所得税の課税総所得金額等の 7%(最高13.65万円)(注釈) |

(注釈)平成26年4月1日から令和元年6月30日までの金額は、住宅の購入に係る消費税率が8%または10%の場合の金額です。それ以外の場合は、現行と同様になります。

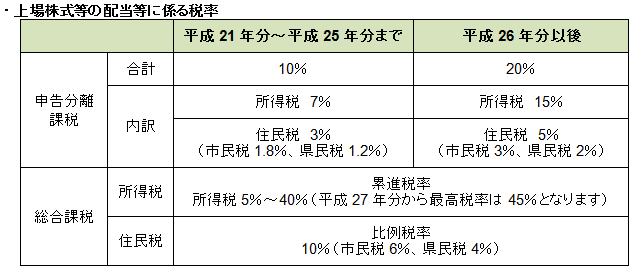

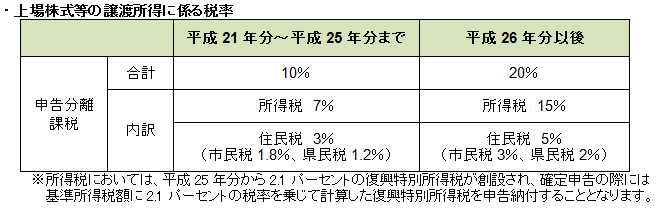

上場株式等の配当・譲渡所得等に係る20%本則税率の適用

上場株式等の配当・譲渡所得等に係る10%軽減税率(所得税7%、住民税3%)の特例措置は、平成25年12月31日をもって廃止されました。平成26年1月1日以後は、本則税率の20%(所得税15%、住民税5%)が適用となります。

譲渡損失に係る損益通算等の改正(生活に通常必要でない資産の範囲の追加)

譲渡損失の他の所得との損益通算及び雑損控除を適用することができない生活に通常必要でない資産の範囲に、主として趣味、娯楽、保養又は鑑賞の目的で所有する不動産以外の資産(ゴルフ会員権等)が追加されました。

これにより、ゴルフ会員権等の譲渡損失については、総合課税において、他の所得との損益通算が適用できなくなりました。

適用関係

平成26年4月1日以後の資産の譲渡等により生ずる損失の金額及び同日以後の災害等により生ずる損失の金額について適用されます。

この記事に関するお問い合わせ先

このページは市民税課が担当しています。

所在地:〒275-8601 千葉県習志野市鷺沼2丁目1番1号 市庁舎GF階(グラウンドフロア)

電話:047-453-9244 ファックス:047-453-9248

キャッチボールメールを送る

- この記事に気になることはありましたか?

-

市ホームページをより使いやすくわかりやすいものにするために、皆様のご意見をお聞かせください。

更新日:2024年01月19日